Das Wichtigste in Kürze

§203 StGB ist Strafrecht, kein Datenschutzrecht. Es schützt das Mandantengeheimnis, droht mit Freiheitsstrafe und trifft den Berufsträger persönlich, sobald Mandantendaten ohne die erforderliche Geheimhaltungsvereinbarung in ein KI-System fließen.

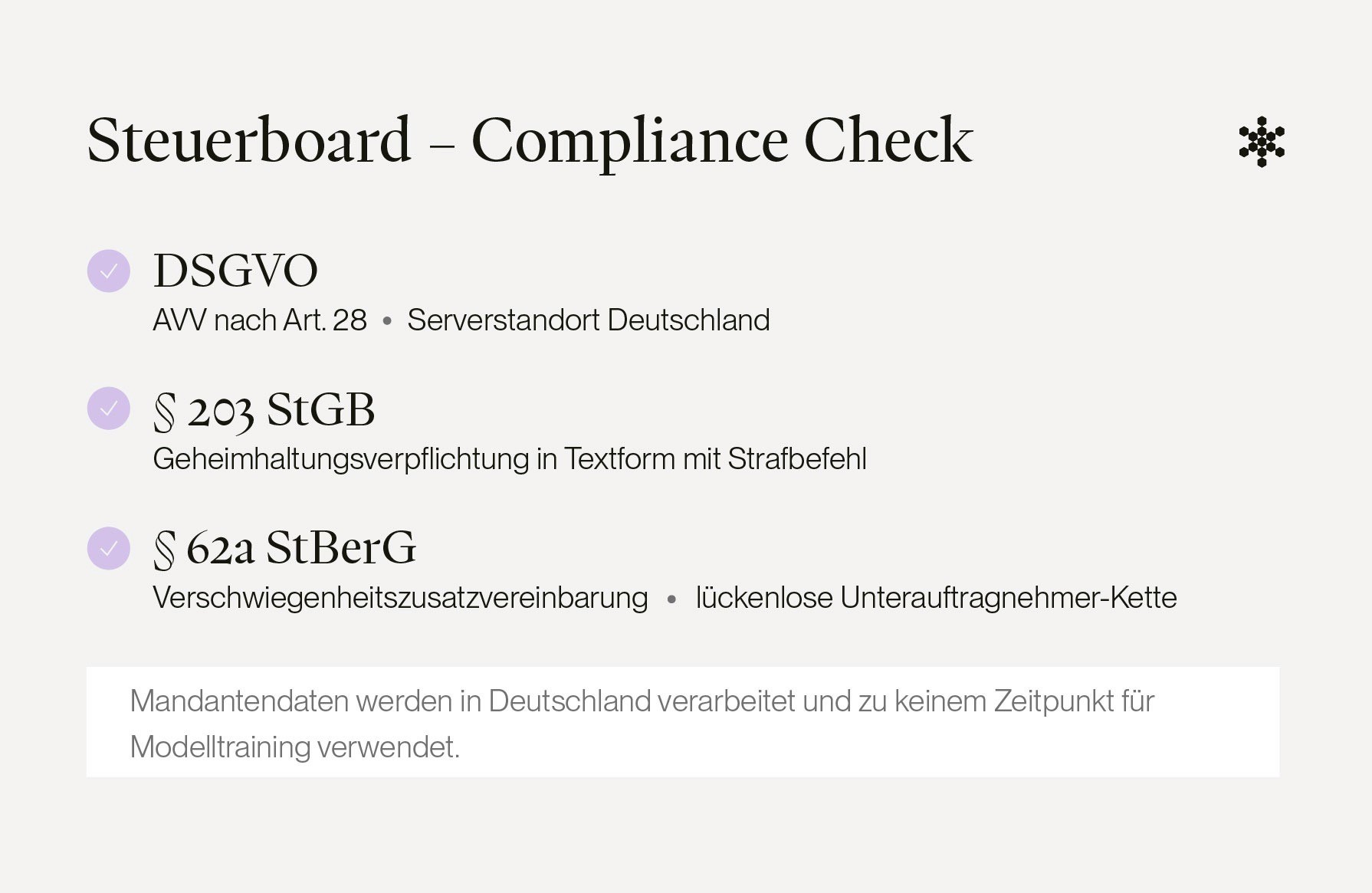

Eine AVV nach DSGVO reicht nicht aus. Für den KI-Einsatz mit Mandantendaten braucht es zusätzlich eine Verschwiegenheitszusatzvereinbarung nach §62a StBerG in Textform, inklusive Belehrung über die strafrechtlichen Folgen.

Drei Kriterien entscheiden, ob ein KI-Tool in der Mandatsarbeit erlaubt ist: eine §62a-Zusatzvereinbarung, Verarbeitung in Deutschland und ein vertraglich fixierter Ausschluss vom Modelltraining auf Mandantendaten.

Steuerboard erfüllt diese Anforderungen: §62a-Vereinbarung, Hosting auf AWS Bedrock DE und Hetzner, kein Training auf Mandantendaten. Alle Vertragswerke und technischen Voraussetzungen sind bereits vorhanden.

Eine Angestellte überarbeitet die Mail eines Mandanten. Dafür kopiert sie schnell den Sachverhalt in ChatGPT. Der Kanzleiinhaber sieht es zufällig und fragt sich: Habe ich mich gerade strafbar gemacht? Die direkte Antwort: KI in der Steuerkanzlei ist erlaubt. Aber nur, wenn die Nutzung drei prüfbare Kriterien erfüllt: eine Geheimhaltungsvereinbarung nach §62a StBerG, Verarbeitung in Deutschland und ein vertraglich fixierter Ausschluss vom Modelltraining auf Mandantendaten. Genau das liefert Steuerboard ab Werk, sodass die Kanzlei nicht jeden Anbieter einzeln auf §203-Konformität prüfen muss.

§203 StGB, DSGVO und §62a StBerG: Drei Pflichten, die gleichzeitig gelten

Die DSGVO kennt jede Kanzlei. §203 StGB und §62a StBerG regeln andere Dinge, sind aber mindestens genauso bindend. Strafrecht, Datenschutzrecht und Berufsrecht greifen parallel, sobald Mandantendaten ein KI-System erreichen. Ein einzelner Vertrag deckt nicht alle drei Ebenen ab.

Die folgende Übersicht zeigt, welches Schutzgut, welche Rechtsgrundlage und welche Konsequenz jeweils greifen:

Ebene | DSGVO | §203 StGB | §62a StBerG |

|---|---|---|---|

Schutzgut | Personenbezogene Daten | Mandantengeheimnis | Berufsgeheimnis bei Dienstleistereinbindung |

Rechtsgrundlage | DSGVO, BDSG | §203 StGB | §62a StBerG |

Vertragsform | AVV nach Art. 28 | Geheimhaltungverpflichtung in Textform mit Strafbelehrung | Verschwiegenheits- zusatzvereinbarung in Textform |

Konsequenz bei Verstoß | Bußgeld | Freiheitsstrafe oder Geldstrafe, persönlich | Berufsrechtliche Sanktionen durch die Kammer |

Experten-Tipp

präsentiert von

Jakob Brandt

"Sind DSGVO, Verschwiegenheit und Datenanknüpfung an die eigenen Systeme abgehakt, kannst du als Kanzlei frei mit KI arbeiten. Wer nur auf einen dieser drei Punkte schaut, hat das Setup nicht wirklich abgeschlossen."

DSGVO: Datenschutz mit einer Besonderheit für Steuerberater

Die DSGVO schützt personenbezogene Daten der Mandanten: Name, Adresse, Steuernummer. SteuerberaterInnen verarbeiten diese Daten nicht im Auftrag des Mandanten, sondern als Verantwortliche im Sinne der DSGVO. Deshalb gibt es keine AVV zwischen Kanzlei und Mandant.

Sobald aber ein externer Dienstleister wie eine KI-Plattform ins Spiel kommt, braucht die Kanzlei mit diesem Anbieter eine AVV nach Art. 28 DSGVO. Sie hält fest, welche Daten verarbeitet werden, in welchem Tool sie liegen und wer als Subdienstleister beteiligt ist.

§203 StGB: Strafrecht, nicht Datenschutzrecht

§203 StGB stellt das unbefugte Offenbaren eines Mandantengeheimnisses unter Strafe: Freiheitsstrafe bis zu einem Jahr oder Geldstrafe, persönlich für den Berufsgeheimnisträger. Schutzgut ist das Mandantengeheimnis als eigenständiges Rechtsgut, nicht die Datensicherheit im DSGVO-Sinn.

Eine AVV nach Art. 28 DSGVO allein erfüllt diese Anforderung nicht, weil sie ein anderes Rechtsgebiet abdeckt.

Gut zu wissen

§203 StGB gilt nicht nur für SteuerberaterInnen. Auch Ärzte, Rechtsanwälte und andere Berufsgeheimnisträger fallen darunter. Die strafrechtliche Verantwortung trägt immer der Berufsträger, nicht die Angestellte, die das Tool geöffnet hat.

§62a StBerG: Was beim Einsatz von Dienstleistern gilt

§62a StBerG regelt die Einbindung externer Dienstleister konkret: Die Kanzlei muss den Anbieter sorgfältig auswählen, darf nur die erforderlichen Daten weitergeben und muss den Dienstleister in Textform zur Verschwiegenheit verpflichten, einschließlich Belehrung über die strafrechtlichen Folgen.

Wichtig ist das Wasserfallprinzip: Die Kanzlei verpflichtet den Dienstleister, der Dienstleister verpflichtet seine Unterauftragnehmer wie AWS oder Hetzner weiter. Die Kette muss lückenlos sein, sonst bricht die Verpflichtung in sich zusammen. AVV nach DSGVO Art. 28 und Verschwiegenheitszusatzvereinbarung nach §62a StBerG sind zwei separate Vertragswerke, die beide vorliegen müssen.

§203-konformer KI-Einsatz: Drei Entscheidungen, bevor Mandantendaten ins Spiel kommen

Bevor du einen einzelnen Anbieter vergleichst, fallen in jeder Kanzlei drei Entscheidungen an:

Welche Tool-Kategorie passt zum jeweiligen Mandatsbezug?

Wie prüfst du den Anbieter auf §62a StBerG?

Brauchst du eine Mandanteneinwilligung oder reicht eine kanzleiweite Infrastruktur?

Diese Reihenfolge entscheidet darüber, welche Anbieter überhaupt in die engere Wahl kommen und welche KI in der Steuerkanzlei eingeführt wird.

Entscheidung 1: Welche Tool-Kategorie passt zum Mandatsbezug

Nicht jedes KI-Tool ist für jeden Anwendungsfall geeignet. Die Entscheidung beginnt mit der Frage, ob ein Mandatsbezug vorliegt.

Kategorie | Vertragslage | Geeignet für |

|---|---|---|

Consumer-KI (ChatGPT Free/Plus) | Keine AVV, keine §62a-Vereinbarung | Mandatsfreie Recherche, allgemeine Wissensfragen |

Business-KI mit AVV (Microsoft 365 Copilot, ChatGPT Enterprise) | AVV vorhanden, keine §62a-Vereinbarung | Interne Verwaltung ohne Mandantenbezug |

§203-konforme Plattform (z. B. Steuerboard, DATEV KI-Werkstatt) | AVV und Verschwiegenheitszusatzvereinbarung nach §62a StBerG | Jede Eingabe mit Mandatsbezug |

Entscheidung 2: Anbieter auf §62a StBerG prüfen

Bevor Mandantendaten zur Automatisierung der Steuerberatung in ein KI-System fließen, muss der Anbieter fünf Punkte sauber beantworten können:

Liegt eine §62a-Zusatzvereinbarung zusätzlich zur AVV vor?

Ist sie in Textform mit Belehrung über die strafrechtlichen Folgen nach §203 StGB ausgestaltet?

Wie sind Unterauftragnehmer wie AWS, Azure oder Hetzner in die Verpflichtungskette eingebunden?

Ist der Serverstandort vertraglich dokumentiert und auf Deutschland oder EU festgelegt?

Gibt es ein schriftliches Opt-out gegen das Training öffentlicher KI-Modelle auf Mandantendaten?

Für DATEV-Kanzleien kommen zwei Fragen hinzu: Erstens ist der Anbieter offiziell gelisteter DATEV-Schnittstellenpartner? Zweitens wie genau fließen Mandantendaten zwischen DATEV und KI-System? Wer hier mauert oder ausweicht, scheidet aus.

Entscheidung 3: Mandanteneinwilligung oder nicht

Nach §62a Abs. 5 StBerG ist zu unterscheiden: Eine kanzleiweite Infrastruktur, die allen Mandaten gleichermaßen dient, lässt sich ohne individuelle Einwilligung einsetzen. Dient die Dienstleistung dagegen unmittelbar einem einzelnen Mandat, braucht es die Einwilligung des Mandanten. Den genauen Wortlaut findest du auf gesetze-im-internet.de.

Für die Kanzleileitung heißt das: Setz das Standard-Setup einmal sauber auf, Anbieter, Vertragswerke, Verarbeitungsverzeichnis. Danach läuft jede Mandantenbearbeitung in diesem Rahmen, ohne dass du für jeden Fall einzelne Freigaben einholen musst.

Experten-Tipp

präsentiert von

Jakob Brandt

"Nicht jede Kanzlei muss Tools namentlich gegenüber Mandanten offenlegen. Wer kanzleiweite Infrastruktur sauber dokumentiert, ist auf der sicheren Seite, ohne für jedes Mandat einzeln eine Freigabe einzuholen. Das regelt §62a Abs. 1 StBerG, nicht die Kanzlei ad hoc."

§203-konformer KI-Einsatz auf DATEV-Basis: Was zusätzlich gilt

Rund 90 % der Kanzleien arbeiten auf DATEV-Basis. Dieser Kontext wird in der §203-Diskussion kaum mitgedacht, prägt aber die Anforderungen an jeden KI-Layer, der auf DATEV aufsetzt.

Drei Punkte sind dabei nicht verhandelbar:

Offiziell gelisteter DATEV-Schnittstellenanbieter mit dokumentierten Online- und On-Premise-APIs.

Mandantendaten verbleiben in der Verantwortungskette der Kanzlei, ohne Bruch zwischen DATEV und KI-System.

Keine Weitergabe an US-Mutterkonzerne durch CLOUD Act-Exposition, auch wenn der Anbieter formal europäisch ist.

§203-konforme KI in der Kanzlei mit Steuerboard absichern

Steuerboard übernimmt zwei operative Engpässe in der Kanzlei direkt auf DATEV- oder Pennylane-Daten: Der Collect Agent fordert fehlende Belege und Informationen beim Mandanten an, validiert die Rückläufer und erinnert autonom nach. Der Signals Agent wertet Buchhaltungsdaten nächtlich aus und liefert zum Ziel der proaktiven Beratung konkrete Beratungsanlässe von der Vorauszahlungsanpassung bis zur Liquiditätswarnung.

Mandantendaten werden in Deutschland verarbeitet (AWS Bedrock DE und Hetzner), sind durch eine §203 StGB-konforme Zusatzvereinbarung nach §62a StBerG geschützt und werden zu keinem Zeitpunkt für das Training öffentlicher KI-Modelle verwendet. Als offiziell gelisteter DATEV-Schnittstellenpartner bleibt die Verantwortungskette zwischen Kanzlei, Plattform und Unterauftragnehmern lückenlos dokumentiert.

§203 StGB in der Steuerkanzlei: Rechtskonforme KI von Steuerboard

§62a-Zusatzvereinbarung, Verarbeitung in Deutschland, kein Modelltraining auf Mandantendaten. In der Demo erfährst du, wie unsere KI-Agenten auf deinen DATEV-Daten arbeiten.

Häufige Fragen

Was ist der Unterschied zwischen §203 StGB und der DSGVO für Steuerkanzleien?

§203 StGB ist Strafrecht und schützt das Mandantengeheimnis. Bei Verstoß droht eine Freiheitsstrafe bis zu einem Jahr oder eine Geldstrafe. Die DSGVO ist Datenschutzrecht, schützt personenbezogene Daten und sanktioniert mit Bußgeldern. Beide Regime gelten parallel und verlangen jeweils eigene Vertragswerke.

Mache ich mich strafbar, wenn Angestellte ChatGPT mit Mandantendaten nutzen?

Nein. Im deutschen Strafrecht gilt das strenge Schuldprinzip. Eine automatische Haftung des Kanzleiinhabers „ohne eigenes Wissen“ gibt es nicht. Die Verantwortung teilt sich auf:

Der Angestellte macht sich persönlich nach § 203 Abs. 4 StGB strafbar, wenn er eigenmächtig Mandantendaten in ein offenes KI-Tool eingibt.

Der Kanzleiinhaber haftet nur dann persönlich (§ 203 Abs. 2 StGB), wenn er seine Aufsichtspflicht verletzt hat, also wenn er die Nutzung duldet oder es versäumt hat, klare Verbote und Belehrungen für den Umgang mit KI-Tools aufzustellen.

Reicht eine AVV nach Art. 28 DSGVO für §203-Konformität?

Nein. Die AVV deckt nur das Datenschutzrecht ab. Für §203 StGB braucht es zusätzlich eine Geheimhaltungsvereinbarung nach §62a StBerG in Textform mit Belehrung über die strafrechtlichen Folgen. Beide Vertragswerke müssen parallel vorliegen.

Löst Anonymisierung der Mandantendaten das §203-Problem?

Nein. Anonymisierung reicht in offenen KI-Systemen meist nicht aus, weil Sachverhalt, Branche, Rechtsform oder steuerliche Besonderheiten Rückschlüsse auf den Mandanten erlauben. Sobald eine Identifizierung möglich ist, kann der Tatbestand der unbefugten Offenbarung nach §203 StGB erfüllt sein.

Muss ich meinen Mandanten mitteilen, dass ich KI einsetze?

Für kanzleiweite Infrastruktur reicht in der Regel die Angabe grundsätzlicher Kategorien von Dienstleistern, etwa im Verarbeitungsverzeichnis oder in der Datenschutzinformation. Konkrete Tools musst du nicht namentlich nennen. Bei mandatsbezogenen Einzelfällen greift §62a Abs. 5 StBerG mit der Einwilligungspflicht. Eine rechtliche Einzelfallprüfung durch deinen Datenschutzbeauftragten ist sinnvoll.

Brauche ich für KI in der Kanzlei eine Mandanteneinwilligung?

Für eine kanzleiweite Infrastruktur in der Regel nicht, das deckt §62a Abs. 1 StBerG ab. Eine Einwilligung des Mandanten ist nur dann erforderlich, wenn die Dienstleistung unmittelbar einem einzelnen Mandat dient (§62a Abs. 5 StBerG). Sofern die Grundkonfiguration einmal sauber aufgesetzt ist, läuft jede Bearbeitung darin. .

Was fordert der EU AI Act konkret von meiner Kanzlei?

Seit Februar 2025 gilt Art. 4 EU AI Act: Alle Angestellten, die KI einsetzen, müssen über dokumentierte KI-Kompetenz verfügen. Die Nachweispflicht liegt beim Arbeitgeber. Den Verordnungstext findest du auf eur-lex.europa.eu. Praktisch heißt das: Schulungen dokumentieren, Rollen und Anwendungsfälle festhalten, regelmäßig aktualisieren.